第575回「米国の学資ローン地獄が国家財政のリスクに」

日本とは桁違いで2016年に145兆円まで膨らんだ米国の学資ローンで高額借り入れ者の返済が行き詰まっています。逆に借金が増え、国家財政に大穴が開く恐れ大とブルッキングス研究所の研究者が警告しています。借入額の制限などの対策が必要と言います。日本では日本学生支援機構の奨学金を含めても学資ローンの規模は10兆円ほどながら、2012年に書いた第302回「米国の学資ローン返済地獄に近づく日本」当時に比べて借りているローン額はやはり増えています。

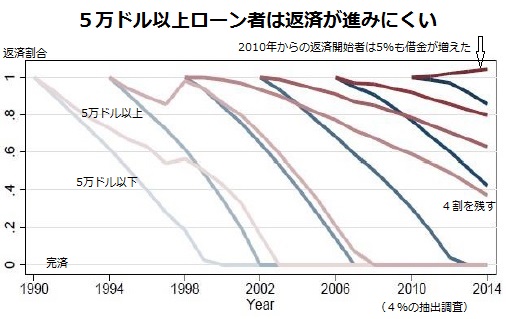

2月16日付けブルッキングス研究所リポート《Most students with large loan balances aren't defaulting. They just aren't reducing their debt》のフルテキスト版にあるグラフ「FIGURE 8」を引用しました。借入額5万ドル(約530万円)の上下2グループの返済ぶりを4%の抽出調査で比較しています。返済開始年が1990、1994年ではどちらも完済ですが、1998年は借入が少ないグループが10年ほどで完済したのに、高額グループは2014年でも4割ほどの金額が未返済です。2010年返済開始の高額グループに至っては返済どころか利子がかさんで5%ほど借金額が増えました。

2月16日付けブルッキングス研究所リポート《Most students with large loan balances aren't defaulting. They just aren't reducing their debt》のフルテキスト版にあるグラフ「FIGURE 8」を引用しました。借入額5万ドル(約530万円)の上下2グループの返済ぶりを4%の抽出調査で比較しています。返済開始年が1990、1994年ではどちらも完済ですが、1998年は借入が少ないグループが10年ほどで完済したのに、高額グループは2014年でも4割ほどの金額が未返済です。2010年返済開始の高額グループに至っては返済どころか利子がかさんで5%ほど借金額が増えました。

リポートによると過去の研究では高額借り入れグループで債務不履行になる割合は低い額の借り入れグループより少なく、低リスクとされていました。大学院卒など高学歴でより高収入の職につけるので容易に借金を返せていたのです。ところが、近年の状況は様変わりです。高額グループで職につけていない割合も2000年の12%から2014年は15%に増えました。

学資ローンで5万ドル以上を借りた人は1992年には2%に過ぎませんでしたが、2014年には17%に増えました。結果として人数が少ない高額借り入れグループが連邦政府貸付金の大部分を借りている状況になりました。グラフにあるような返せていない事態では、従来は想定していなかった大穴が開く危険が生まれています。

2017年4月17日付け東洋経済オンラインの《教育大国アメリカはローン地獄に悩んでいる》は《米国では、私大生の75%が、平均400万円もの学生ローンを抱えている。2000万円以上の人も41万人を超える。米国の成人人口の4人に1人、4470万人もの人々が学生ローンを抱えて暮らしているのである。しかも、これらの学生ローンの大半は米国連邦からの借り入れであるため、日本と異なり、自己破産を宣言しても返済義務は消滅しない》と伝えました。

ローン総額は10年で2.7倍の145兆円に増えました。《私大の学費は20年前には米国と日本で大差なかった。しかし、この20年間で米国の私大の学費は2.8倍にハネ上がり、上昇率が年1%にも満たない日本の学費の5倍になっている。これほどの格差は物価上昇率の違いだけでは説明できない》《学生ローン全体の不良債権の比率は11%と、全債権平均の7倍に上る》

国内の状況を2017年版の日本学生支援機構の《奨学金事業への理解を深めていただくために》で見ましょう。2016年度末の奨学金返還者は410万人に達し、10年で倍増しています。2016年度末で貸与が終わった学生の平均で無利子の第一種奨学金が237万円、有利子の第ニ種奨学金が343万円でした。現在は総額7兆円を410万人で返していますから平均は170万円であり、近年、増加しています。3カ月以上の滞納者は2009年以降は減少に転じて16.1万人になっています。

2012年の第302回「米国の学資ローン返済地獄に近づく日本」では《日本の平均80万円に対して米国220万円くらいでしょう。社会人になっていきなり2百万超の借金があるのでは大変です。マイホームを夢見て「住宅購入の頭金を貯めるより毎月の返済で手一杯になっている」人がこれだけ多数いれば住宅市場にも響きます》と指摘しました。それ以降、やはり日本の現状は米国に接近しています。

2月16日付けブルッキングス研究所リポート《Most students with large loan balances aren't defaulting. They just aren't reducing their debt》のフルテキスト版にあるグラフ「FIGURE 8」を引用しました。借入額5万ドル(約530万円)の上下2グループの返済ぶりを4%の抽出調査で比較しています。返済開始年が1990、1994年ではどちらも完済ですが、1998年は借入が少ないグループが10年ほどで完済したのに、高額グループは2014年でも4割ほどの金額が未返済です。2010年返済開始の高額グループに至っては返済どころか利子がかさんで5%ほど借金額が増えました。

リポートによると過去の研究では高額借り入れグループで債務不履行になる割合は低い額の借り入れグループより少なく、低リスクとされていました。大学院卒など高学歴でより高収入の職につけるので容易に借金を返せていたのです。ところが、近年の状況は様変わりです。高額グループで職につけていない割合も2000年の12%から2014年は15%に増えました。

学資ローンで5万ドル以上を借りた人は1992年には2%に過ぎませんでしたが、2014年には17%に増えました。結果として人数が少ない高額借り入れグループが連邦政府貸付金の大部分を借りている状況になりました。グラフにあるような返せていない事態では、従来は想定していなかった大穴が開く危険が生まれています。

2017年4月17日付け東洋経済オンラインの《教育大国アメリカはローン地獄に悩んでいる》は《米国では、私大生の75%が、平均400万円もの学生ローンを抱えている。2000万円以上の人も41万人を超える。米国の成人人口の4人に1人、4470万人もの人々が学生ローンを抱えて暮らしているのである。しかも、これらの学生ローンの大半は米国連邦からの借り入れであるため、日本と異なり、自己破産を宣言しても返済義務は消滅しない》と伝えました。

ローン総額は10年で2.7倍の145兆円に増えました。《私大の学費は20年前には米国と日本で大差なかった。しかし、この20年間で米国の私大の学費は2.8倍にハネ上がり、上昇率が年1%にも満たない日本の学費の5倍になっている。これほどの格差は物価上昇率の違いだけでは説明できない》《学生ローン全体の不良債権の比率は11%と、全債権平均の7倍に上る》

国内の状況を2017年版の日本学生支援機構の《奨学金事業への理解を深めていただくために》で見ましょう。2016年度末の奨学金返還者は410万人に達し、10年で倍増しています。2016年度末で貸与が終わった学生の平均で無利子の第一種奨学金が237万円、有利子の第ニ種奨学金が343万円でした。現在は総額7兆円を410万人で返していますから平均は170万円であり、近年、増加しています。3カ月以上の滞納者は2009年以降は減少に転じて16.1万人になっています。

2012年の第302回「米国の学資ローン返済地獄に近づく日本」では《日本の平均80万円に対して米国220万円くらいでしょう。社会人になっていきなり2百万超の借金があるのでは大変です。マイホームを夢見て「住宅購入の頭金を貯めるより毎月の返済で手一杯になっている」人がこれだけ多数いれば住宅市場にも響きます》と指摘しました。それ以降、やはり日本の現状は米国に接近しています。