第64回「財政赤字・日米のここまでこれから」

◆巨額赤字からの脱出法とは

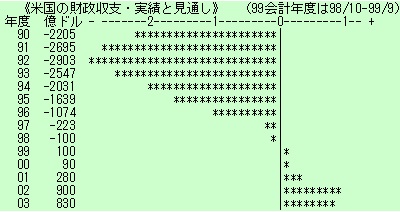

新聞各紙でも盛んに取り上げられたが、有名な双子の赤字「財政と貿易」の一方からどうして抜け出したのか、私の知る過去からの流れが見えない。財政収支の数字でも、日本と事情が異なり黒字になっている社会保障基金までも含めて2000年度で1170億ドル黒字としている新聞がある。そこで、ネット上を検索して、90年代に入ってからの財政収支の動きをグラフにしてみた。「1998年 米国経済見通し」と、予算教書の「4. Deficitsand the Debt」のデータをくっつけて、実績と見通しを以下に一覧できるようにした。

90年代、米国財政は巨大な赤字を出し続けていたのだ。貿易収支の赤字は「米国貿易赤字の推移」を見ていただこう。このふたつの赤字の垂れ流しが、機軸通貨国であるゆえに世界経済には暗雲だった。87年に1521億ドルのピークに達し、91年に667億ドルまで下がった後、再び増え続けて、97年に1815億ドルになっている。財政赤字を解消した今、貿易収支の方は「景気が良くて買い手になれるのが米国しかないのだから当然」というスタンスになった。この十年ほどで変われば変わるもの。

90年代、米国財政は巨大な赤字を出し続けていたのだ。貿易収支の赤字は「米国貿易赤字の推移」を見ていただこう。このふたつの赤字の垂れ流しが、機軸通貨国であるゆえに世界経済には暗雲だった。87年に1521億ドルのピークに達し、91年に667億ドルまで下がった後、再び増え続けて、97年に1815億ドルになっている。財政赤字を解消した今、貿易収支の方は「景気が良くて買い手になれるのが米国しかないのだから当然」というスタンスになった。この十年ほどで変われば変わるもの。

「1998年 米国経済見通し」は歳入の増加についてこう分析している。「97年度の財政赤字は226億ドルへ縮小した。97年2月発表の予算教書見通しでは1256億ドルであったので大幅な改善である。予算教書見通しと実績との乖離は、予想以上に景気が良かっただけでなく、所得税の税収弾性値が高まっていることが原因である。個人所得が前年比5.8%に対し、97年度の所得税は同12.4%であった。この伸びが如何に高いかがわかるだろう」。個人の所得が伸びれば、累進課税していることが手伝って、税収を大きく伸ばす。95年の予算決議で2002年度に赤字解消したらとされていた財政均衡計画が、好景気のために大きく前倒しになってしまった。好況が維持されれば、来年度以降も黒字の増加が加速される仕掛けだ。

しかし、歳入が増えたのが原因と考えるのは一面的だろう。歳出の削減についても、日本のゼロシーリングとか、意味不明な手法とは違う仕組みがある。「ワシントンから見た日本の政治状況~政治の生産性を高めるための試論」の一節「財政再建をめぐる論議」から引用したい。「米国の予算審議は,例年2月に議会に提出される『大統領予算教書』から始まるが,この政府案は議会側から見れば,単なる参考資料にすぎない。現在のように,議会多数党とホワイトハウスの政党が対立する場合には,政府予算案は一顧だにされず,議会主導で予算編成が行われる。大統領に残された手段は,議会を通過した予算案に拒否権を発動することだが,議会側が3分の2以上の賛成票を集めれば大統領拒否権は覆されてしまう」

「行政府と立法府の間に広範な緊張関係が見られる。予算の前提となる経済見通しや財政収支見通しは,CBO(議会予算局)と行政府のOMB(行政管理予算局)が別個にそれぞれ年3回行っている。一見,作業が重複しているようだが,OMBが行政当局寄りの甘い見通しを提出しがちなのに対し,議会の予算審議の前提となるCBOの見通しの方が権威がある。個々の政策実施に伴う歳入・歳出見通しを行うのもCBOの役割で,いわば財政規律を保つお目付番なのである」

一方、国内では政府予算案は実績主義に引きずられ、官庁や族議員の利権を維持する形で決まり、国会では実質的な審議をほとんどされないままに世に出て、執行されていく。米国式なら、議員は財政について相当なエキスパートでないと務まらないが、国内の各党幹部で財政に通じている人物は希である。しかし、これは議員に限ったことではない。官僚だって本当に必要な予算かどうか判断能力を持つのか疑わしい。この連載第13回「大学改革は成功するか」や第59回「未来エネルギー核融合の挫折」で取り上げた通り、本当に予算を効率的につけられる人材がいないのではないか。

◆地方自治体にまで及ぶ赤字漬け

「先進各国の財政赤字」のグラフを見ていただくと、日本だけが悪いのではないことが分かるが、それでも完全に抜きんでている。98年の公的債務残高は対GDP比で113%とイタリアと並び、米国、ドイツ、フランスの倍近い。

国内の場合、国、地方を通じて景気回復を目指して数年来、借金による公共事業が無理矢理進められた。「地方財政、借金漬け 残高は計156兆円に」に掲示されているグラフがよく状況を示している。円高不況期の内需拡大策でも7、8兆円だった地方単独事業が92年頃から急増して20兆円近くまで膨れ上がり、地方債で足りなくなって交付税特別会計からの借入金まで増やしている。

起債に関する状況が全国で最悪、もう少しで国の管理下に置かれそうになっているのが岡山県だ。その岡山県による「<財政健全化への取組み> ~10年度に向け228億円の一般財源の削減~ 」を読むと、こんな無茶な財政運営をよく続けてきたと驚く。91年から県税収入は完全に停滞、あるいは減り気味なのに、歳出だけ年間1000億円も増やしていた。「県の借金である県債は,主に建設事業の財源として発行されますが,国の経済対策や県単独事業の建設事業が増加したこと,税収の低迷で十分な財源収入がなかったことから県債発行は急増しました」「県債残高も平成3年度末の約5,000億円から平成9年度末には1兆円と,2倍近くに増える見込です。借金の返済のための支出である公債費も,平成3年度と比較し2倍近くにふくらみ,県財政の硬直化を招いています」。高等な数学なんて要らない。算術的な計算結果だろう。

大蔵省の「財政構造改革を進めるに当たっての基本的考え方」は、こんな数字をさらりと書いている。「平成11年度の国民負担率は36.6%程度と推計されるが、財政赤字を考慮すれば潜在的な国民負担率は48.6%程度となる」

◆国債の市中消化もままならぬ袋小路に

これほど無謀なほどの財政出動を続けても、景気に立ち直りの色は薄い。「日米経済指標」を比べてみても、企業の収益など日本が弱含みな点が目に付く。年間10兆円を超す貿易黒字を持つ国が、なぜにと考えてしまう。

「流動性の罠と信用縮小~『縮小均衡』型“財政再建”の愚」は、こう説いている。「我が国のバブル崩壊による国富の喪失が、いかに桁外れであったかを再認識し直せば、64兆円の景気対策がいかに“大海の一滴”に過ぎない微々たるものかが理解できよう」「バブルが加速したのは1986年からだったが、その当時の国民総生産は336兆円。これに対して不動産の値上がりが255兆円、株式は121兆円、合計376兆円だ。それが1990年までの5年間に、不動産が1369兆円増加し、株式は89年までの4年間で569兆円、合わせて1938兆円の激増である」「バブル経済が崩壊して、1989年のピーク時630兆円あった株式時価総額が、現在は320兆円に半減(310兆円減)。1991年のピーク時には2400兆円あった不動産の時価総額は、昨年末で約1500兆円規模へと激減している。つまり、株式、不動産合わせた国民資産がこの6年間に1200兆円も消失した」

この国の個人の金融資産が1200兆円とされているから、ちょうど、それに相当する価値がバブル崩壊で失われたのだという。住宅など個人の不動産でも大きな含み損を抱えるようになったが、そのトータルがこの数字だ。空前の株高で個人投資家の懐が温かい米国とは正反対の事態に、身を置いている個人が、消費行動に動けないはずである。加えて、この連載第35回「年金制度の疲労に見る社会の衰え」で紹介した年金財政が破綻しかけていることが明らかになるなど、消費よりも将来へ備えなければならないと感じる雰囲気が出来ている。

この年明け、長期金利の上昇が話題になっている。資金運用部が「国債をこれ以上、引き受けられない」と言い出した途端、国債の相場が下がり始めた。銀行にも資金余力は少ない。長期国債の相場が下がると、利子は確定しているから、買った値段に対して相対的に利回りが良くなる。結果的に長期金利が上昇し、銀行などは住宅ローン金利を一斉に上げた。来年度予算で住宅建設の促進税制を打ち出しても、すっかり帳消しである。米財務長官からは長期金利上昇を懸念して、財政法が禁じている、日銀に国債を引き受けさせることを示唆する発言まで飛び出している。

これが「賛否両論『調整インフレ』と株価」が紹介している調整インフレ論につながっている。「台頭する調整インフレ論は、そもそも今春にMITのポール・クルーグマン教授が日本経済がデフレ不況脱却の唯一の方策として調整インフレに踏み切るべし、と提言したことにはじまる。この論議は数十年前から、景気論争の都度、しばしば登場してきた用語だが、今回ほど多方面から注目されたことはない。通貨の番人である日銀総裁は、先日、立場上から『調整インフレ論』には与(くみ)しえない、との談話を明らかにしているが、日銀や経企庁幹部の一部でも、通貨供給量を意識的に増やし、デフレ不況に歯止めをかける施策を示唆する発言をしている」

昨年10月以来、国債の国・日銀による大量保有はおかしいと論陣を張ってきた「萬晩報 なにわのデスク日記」。その「日本もここらでちょっと一息入れましょうよ」に、取材の一線にいる2人の経済記者からの意見が紹介されている。

「大量の国債引き受けがインフレにつながるのではとの懸念はもっともですが、現在の課題はむしろ、どうやってデフレを食い止めるかにあります。多くの学者や識者が、日銀はもっと通貨供給を増やすべきと主張しているのも、デフレの危機を回避する切り札と考えているからです」

最初にグラフにした米国の赤字解消が、レーガン政権の「金持ち優遇」型の大型減税から出発した点を引いて「ここ15年の実績、向こう15年の見通しをみて思うのは、財政収支に最も影響を与えるのは、経済の安定成長が確保できたかどうか、ということです。安定成長を持続さえすれば、15年ですべての借金を返すことも可能なのです」

これに対して主宰の伴武澄氏は「日本の経済は長期低迷といっても、豊かさの水準はかなり高く、失業率はまだ4%台。1200兆円もの個人資産がありなから、まだ世界有数の貯蓄率を保っている。数年間、マイナス成長が続いたところで大したことではないはずだ。副作用の大きな劇薬をさらに口にする前に『ここらで一息を入れましょうよ』」と応える。

私にも、いま金さえ注ぎ込めば事態が動くようには思えない。手直ししなければならない部分が非常に多く見える。女性が職を持っていても安心して結婚できる、子供をつくりたいと思える社会になることが象徴的な一大事だろうし、首相になりたいためだけで首相になっている政界の仕組みを変革することも一端だろう。